Auditoria Interna

Conceito

Segundo entendimento apresentado no Art. 2º da Resolução 309/2020 CNJ, considera-se Auditoria Interna a atividade independente e objetiva que presta serviços de avaliação (assurance) e de consultoria, que tem como objetivo adicionar valor e melhorar as operações de uma organização. A auditoria deve auxiliar a organização no alcance dos objetivos estratégicos, adotando uma abordagem sistemática e disciplinada para a avaliação e melhoria da eficácia dos processos de gerenciamento de riscos, de controle, e de governança corporativa.

As atividades de auditoria interna têm como espécies a avaliação e a consultoria. A Resolução nº 309/2020 do CNJ, conceitua estas atividades:

Avaliação (assurance) – exame objetivo da evidência obtida pelo auditor interno com o propósito de fornecer opinião ou conclusões independentes a respeito de operação, função, processo, projeto, sistema, processos de governança, gerenciamento de riscos, controles internos administrativos ou outro ponto importante.

Consultoria – atividade de aconselhamento, assessoria, treinamento e serviços relacionados, cuja natureza, prazo e escopo são acordados com o solicitante, devendo abordar assuntos estratégicos da gestão, e se destina a adicionar valor e aperfeiçoar processos de governança, de gerenciamento de riscos e de controles internos administrativos, sem que o auditor interno pratique nenhuma atividade que se configure como ato de gestão.

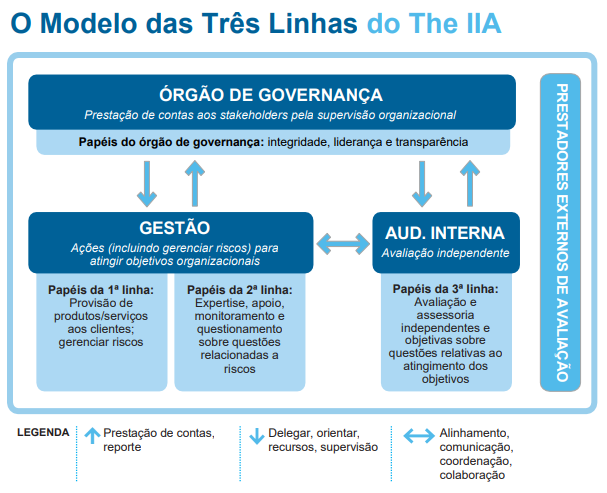

Ainda, segundo a Resolução nº 309/2020 CNJ e o The Institute of Internal Auditors – IIA , é importante destacar que a auditoria interna atua na 3ª Linha, razão pela qual é responsável por avaliar a 1ª e 2ª Linhas no que tange à eficácia da governança, do gerenciamento de riscos e dos controles internos, mediante a prestação de serviços de avaliação e consultoria, com base nos pressupostos de autonomia técnica e de objetividade.